Tesis de Inversión sobre Vici Properties

El REIT de los casinos y locales de ocio en USA

Las opiniones expresadas en este blog son de carácter informativo y no constituyen asesoramiento financiero. Invertir en bolsa implica riesgos, incluyendo la posible pérdida del capital invertido. Se recomienda consultar con un asesor financiero profesional antes de tomar cualquier decisión de inversión. El autor del blog no se hace responsable de las decisiones de inversión basadas en la información proporcionada aquí.

Que es eso de los REIT

Vici Properties es un REIT … pero en que consiste un REIT. Pues es tan sencillo como una empresa que compra inmuebles para luego alquilarlos, ese es el negocio al que se dedica un REIT. Es un negocio fácil de entender pero existen muchos tipos de REIT desde los que alquilan oficinas, naves para industrias o casas para vivir hasta los mas especializados como los que alquilan trasteros, data center o hospitales.

En este caso concreto, Vici Properties se dedica a alquilar locales dedicados al ocio principalmente casinos, bares, salas de fiesta y casas de apuestas deportivas. Aunque por lo que se le conoce principalmente es por sus casinos en Las Vegas donde tiene algunos inmuebles tan icónicos como Caesars Palace Las Vegas o Venetian Resort que habrás visto en muchas películas o si has ido a Las Vegas quizá hasta te hayas alojado en ellos.

Pero lo mas interesante como inversores es que los REIT en USA tienen ventajas fiscales que los hacen muy atractivos.

Para mi las dos principales ventajas son las siguientes:

Exención de Impuestos Corporativos: Los REITs están exentos de pagar impuestos corporativos federales en los EE. UU. si distribuyen al menos el 90% de sus ingresos imponibles a los accionistas en forma de dividendos. Esto evita la doble imposición que afecta a las corporaciones tradicionales.

Distribución de Dividendos: Los dividendos distribuidos a los accionistas suelen ser gravados a una tasa más baja que los ingresos ordinarios. En muchos casos, los dividendos cualificados de los REITs pueden ser gravados a una tasa preferencial.

Que tipo de inmuebles posee VICI

VICI Properties posee 54 propiedades de juego y 39 propiedades experienciales en Estados Unidos y Canadá así como 4 campos de Golf. El portafolio abarca casi 12 millones de metros cuadrados en el cual se ubican mas de 60.000 habitaciones de hotel y cerca de 500 restaurantes, bares, clubes nocturnos y casas de apuestas deportivas. Sus propiedades están alquiladas a operadores líderes en las industria del juego y el ocio mediante contratos de arrendamiento a largo plazo del tipo Triple NET.

Ehhh espera!!! que es eso de Triple NET … pues es un tipo de contrato de arrendamiento en el que el inquilino además de pagar el alquiler también tiene que pagar los impuestos del inmueble, el seguro de la propiedad y el mantenimiento del mismo.

Además, VICI Properties posee cuatro campos de golf y 33 acres de terrenos sin desarrollar junto a Las Vegas Strip.

Las Vegas Strip mas conocido como "The Strip", es una famosa sección del Boulevard Las Vegas que se extiende casi 7 kilómetros y es conocido mundialmente por su concentración de hoteles, casinos, y complejos turísticos de lujo.

En la siguiente tabla podemos ver todos los casinos de VICI y sus inquilinos:

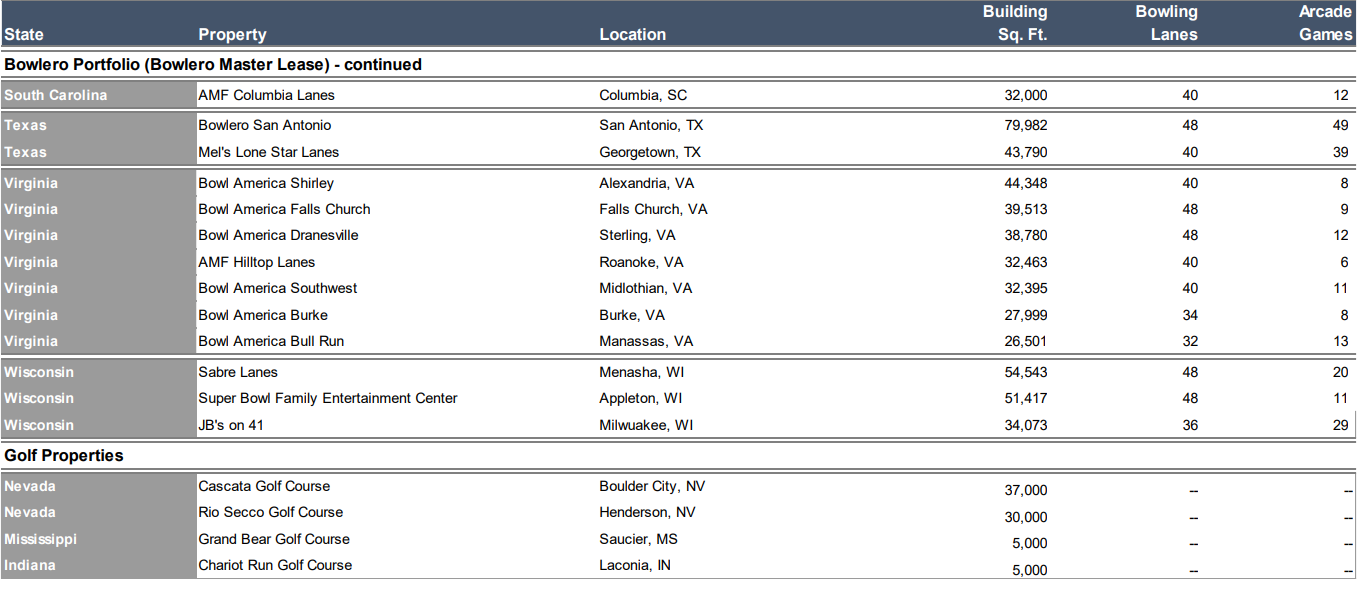

Y a continuación sus campos de golf y boleras:

Uno de los inconvenientes que le suelen achacar a Vici es que esta muy concentrado geográficamente en USA y en concreto en el sector de los casinos en Las Vegas pero en 2023 ha iniciado una expansión internacional con la compra de 8 propiedades en Canada y la primera en UK, y ha diversificado su negocio adquiriendo 38 boleras en New York. Aunque de momento significa un % muy pequeño de su negocio.

Aquí tienes el enlace si deseas ver al detalle todas las propiedades que posee Vici y aquí puedes ver sus campos de golf.

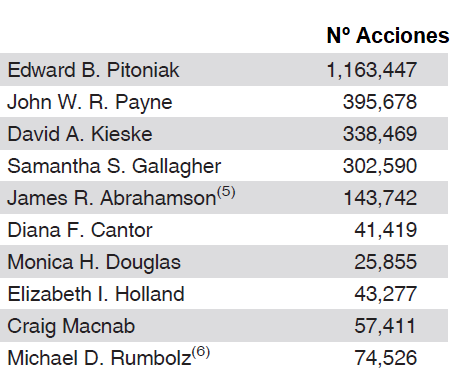

Quienes son los principales accionistas de VICI

Los principales accionistas son dos de las gestoras de fondos mas importantes del mundo: Vanguard con un 14% de la compañía y Blackrock con casi un 10% de las acciones.

La directiva posee acciones de la empresa aunque no tienen un % significativo.

Cuales son los clientes de VICI

El mayor riesgo de VICI es la alta concentración en unos pocos clientes. Si vemos en la siguiente tabla donde aparecen los inquilinos de VICI vemos que CAESARS y MGM generan casi tres cuartas partes de sus ingresos. Si bien es poco probable que ninguno de esos dos clientes deje de serlo ya que la ubicación de sus casinos y lo icónicos que son esos hoteles hacen que sus inmuebles tengan una gran ventaja competitiva.

Por otra parte, la ocupación del 100% y los contratos de alquiler de larga duración, con un promedio de contrato de alquiler de 41 años, hacen de VICI uno de los REIT mas seguros.

Un REIT depende de sus inquilinos, así que vamos a echar un vistazo a sus negocios:

Caesars Entertainment: Es el principal inquilino de VICI y arrienda y gestiona propiedades como Caesars Palace Las Vegas y Harrah's Las Vegas, además de varias instalaciones de juego en otros estados.

Venetian Resort Las Vegas: Alquila esta propiedad que es uno de los Resort mas icónicos de las Vegas.

Century Casinos: Alquila 8 casinos de los cuales hay 4 que están en Canada.

Chelsea Piers: es el principal complejo deportivo y de entretenimiento de la ciudad de Nueva York con instalaciones deportivas de última generación y espacios comerciales.

The Eastern Band of Cherokee Indians: alquila dos casinos en el oeste de Carolina del Norte, ambos gestionados por Caesars Entertainment.

Foundation Gaming & Entertainment: Alquila tres casinos en Mississippi.

Hard Rock: Alquila Hard Rock Cincinnati.

JACK Entertainment: Alquila dos casinos en Ohio.

MGM Resorts: Alquila 15 casinos entre los que estan MGM Grand, Mandalay Bay, MGM National Harbor y Borgata.

Penn Entertainment: Alquila dos casinos en Lousiana y Detroit.

PURE Canadian Gaming: Alquila 4 casinos en Canada en la region de Alberta.

Bowlero: alquila y gestiona 38 boleras en 17 estados de USA. Bowlero Corp. es la empresa líder a nivel mundial en entretenimiento de bolos con cerca de 350 boleras en toda América del Norte. En 2019, Bowlero compró la Professional Bowlers Association, la liga de bolos más importante de USA.

Hay que entender que el negocio de VICI es alquilar el inmueble en si mismo a una empresa que se encarga de gestionar y mantener el negocio, en la mayoría de los casos casinos y hoteles de los casinos, pero el negocio de VICI no son los casinos ni los hoteles aunque como cualquier otro REIT depende de sus inquilinos que son los que gestionan estos negocios.

Los primeros contratos importantes finalizan en 2035 que son los de Caesar Palace por lo que están asegurados los ingresos a largo plazo.

Deuda

El Rating de la deuda de VICI es el siguiente:

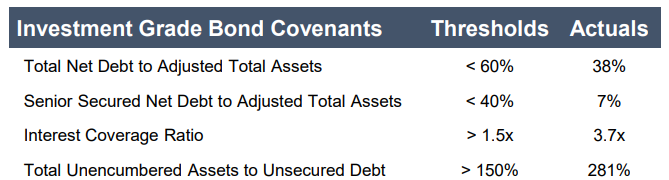

Los covenants que podemos ver en la siguiente tabla los cumplen con margen mas que suficiente. Creo recordar que ya explique en otro de post anterior que eran los covenants pero vuelvo a recordarlo de nuevo por si no lo leíste.

Los covenants de una empresa son compromisos o restricciones que la empresa acuerda cumplir al tomar un préstamo o emitir bonos. Estos covenants se establecen en los contratos de financiación y son negociados entre la empresa y los acreedores (bancos, inversionistas, etc.) como una forma de proteger los intereses de estos últimos.

El ratio deuda neta/FFO es 4,96 veces que aunque parece muy alto es bastante bueno para el sector de los REIT, mientras que la cobertura de intereses es de 3,7 veces.

Recordar que la cobertura de intereses mide la capacidad de la empresa para cubrir los pagos de intereses de su deuda con los beneficios de la empresa antes de intereses e impuestos

Un valor de cobertura de intereses por encima de 2 suele considerarse saludable, lo que significa que la empresa gana al menos el doble de lo que necesita para cubrir sus pagos de intereses. En el caso de VICI es de 3,7 veces por tanto tiene buena capacidad para adquirir deuda adicional para financiar su crecimiento comprando nuevas propiedades sin poner en riesgo su solvencia.

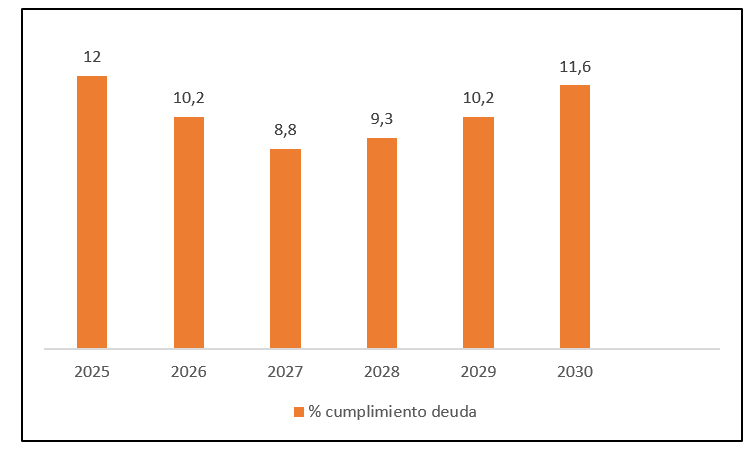

En cuanto al vencimiento de la deuda podemos ver en el gráfico siguiente que tiene importantes pagos hasta el 2030 pero los puede afrontar con tranquilidad si sigue manteniendo su nivel de beneficios actual.

Además, el 82,5% de su deuda es unsecured debt (deuda no garantizada) que es un tipo de deuda que no está respaldada por activos específicos como garantía. En otras palabras, si no cumple con los pagos de esta deuda, el prestamista no tiene un derecho directo sobre activos específicos del prestatario para recuperar el dinero prestado.

Por último un 99% de su deuda es a tipo fijo por tanto elimina el riesgo en posibles aumentos futuros de los tipos de interés.

Calidad de las propiedades

El AFFO/Total Revenue nos sirve para evaluar la calidad de sus propiedades. Este ratio nos da una idea de cuánto de los ingresos generados se convierten en flujo de caja ajustado disponible para distribuir ó AFFO (Funds From Operations), que son esenciales para el pago de dividendos y reinversión en la empresa.

Actualmente, el AFFO/Total Revenue de VICI es de un 61%. Esto significa que el 61% de los ingresos totales se convierten en flujo de caja, lo que está disponible para distribución de dividendos o reinversión en la empresa.

Por otra parte, el ratio de apalancamiento de VICI es del 41,3%. Este ratio proporciona una idea de la proporción de la financiación total de la empresa que proviene de la deuda en comparación con el capital propio. De manera, que en el caso de VICI un 41,3% de la estructura de capital de la empresa está financiada por deuda y el 58,7% por capital propio por tanto la empresa tiene relativamente poca deuda en comparación con su capital propio, lo que sugiere un menor riesgo financiero.

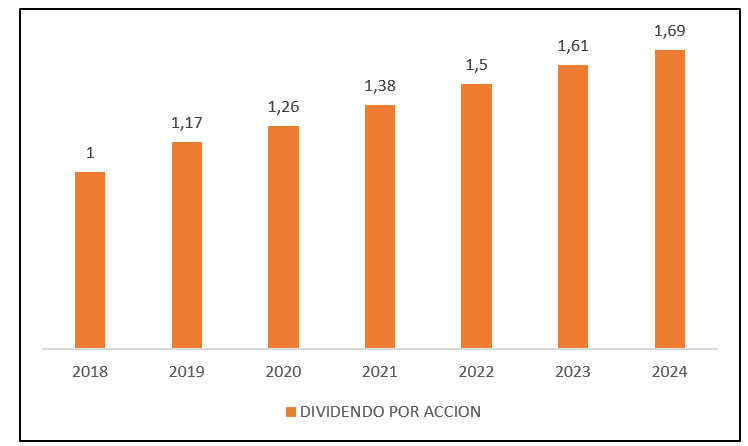

Analizando el dividendo de VICI

Como podemos ver en el siguiente grafico el dividendo por acción de VICI ha crecido todos los años, incluido el 2020 a pesar de la pandemia.

Actualmente esta pagando un dividendo en torno al 5% anual con un PAYOUT del 63,5% lo cual nos permite ser optimistas en cuanto a que pueden seguir pagándolo e incluso aumentándolo a ese ritmo de un 9% anual que ha tenido en los últimos años.

Valorando VICI

La empresa ha realizado un update de sus previsiones de ingresos para 2024 mejorando ligeramente los datos estimados a principio de año.

Haciendo una estimación conservadora de un crecimiento anual de sus ventas del 10% anual y usando un múltiplo de valoración de 14 veces Precio/AFFO (su media en los últimos 5 años ha sido de 15,2 veces Precio/AFFO) obtenemos un valor intrínseco de 44$ lo que supone un margen de seguridad entorno al 25% con respecto al precio actual de 33$.

Conclusiones Finales

Vici es uno de los REIT mas interesantes para invertir en los próximos años tanto por el crecimiento que puede tener como por la rentabilidad de su dividendo, y comprarlo entorno a 30$ puede ser realmente interesante.

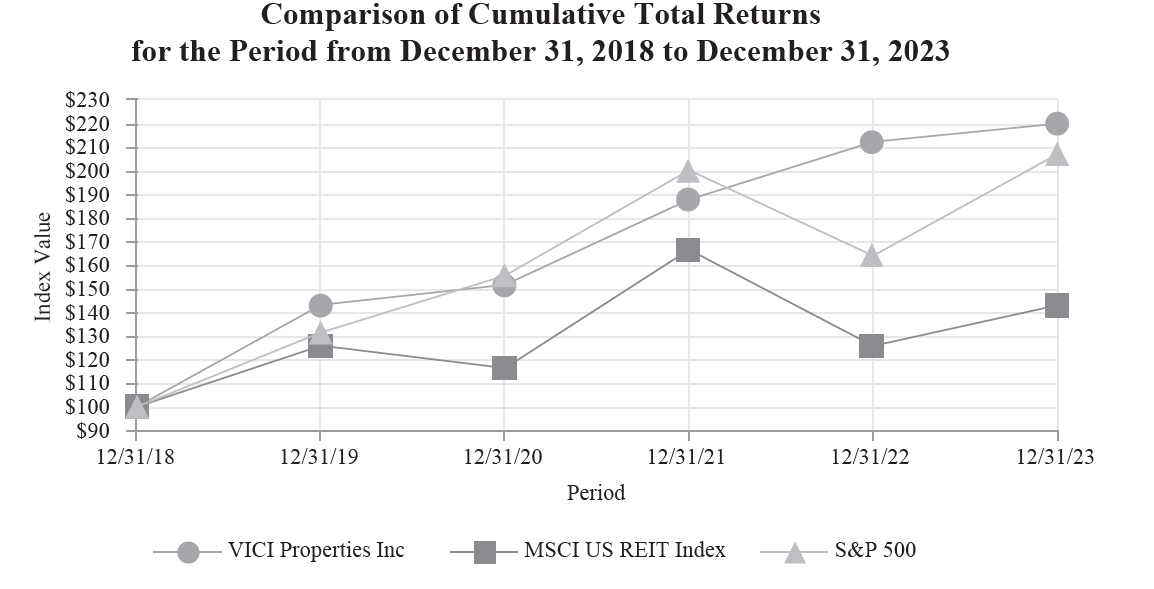

En el siguiente gráfico podemos comprobar como invertir en VICI en los últimos años ha sido mas rentable que el índice de REITS de USA y mas rentable que el SP500.

Como puntos a vigilar están la excesiva concentración en unos pocos clientes y aunque menos probable también hay que vigilar los cambios en la regulación del juego en USA.

VICI es un REIT bastante estable y no es una de esas acciones que vaya a multiplicar su valor en los próximos años, pero si piensas que se avecina una recesión invertir en un REIT puede ser muy interesante considerándolo un sector defensivo. Si a esto le añadimos que obtenemos en torno a un 5% de dividendo anual puede ser una manera de capear el temporal de la recesión.

Pero como siempre te recuerdo que esta tesis de inversión solo tiene fines educativos y que no es una recomendación de compra por tanto debes realizar tu propio análisis. Estudia los distintos tipos de REIT, investiga cual puede ser el crecimiento de ese sector en los próximos años y recuerda que para valorar un REIT no se hace mirando el PER sino el Precio/AFFO. Además, un REIT depende siempre de sus inquilinos así que infórmate bien quienes son, % de ocupación, solvencia, duración de los contratos, etc …

Y como no analiza bien su deuda, mirando datos como la cobertura de intereses, cuanta deuda vence en los próximos años, % de la deuda en interés variable, y el ratio Loan to Value.

Se espera un próximo curso muy movidito en bolsa con muchos sobresaltos (algunos lo llaman volatilidad), quizá sea el final de la curva de tipos invertida y ya sabemos que eso suele ir acompañado de recesión así que como dice Warren Buffett en estas ocasiones … BUY THE DIP!!!

muchas gracias por compartir un excelente trabajo aporta mucho valor tengo a vici hace 9 meses y me va muy bien de nuevo gracias y saludos